В Казахстане подорожала страховка на авто: Подробности

С 7 апреля 2025 года в Казахстане вступили в силу новые правила расчёта ОСГПО. Повышение стоимости полиса теперь зависит от аварий и серьёзных нарушений ПДД.

За какие нарушения ПДД вырастет цена страховки в Казахстане

С 7 апреля 2025 года в Казахстане вступили в силу обновлённые правила расчёта страховой премии по ОСГПО — обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств. Изменения касаются системы «бонус-малус» и теперь учитывают не только участие в ДТП, но и серьёзные нарушения правил дорожного движения.

Какие нарушения влияют на стоимость страховки?

Водителям, допустившим три и более серьёзных нарушения ПДД в течение года, в случае аварии будет понижаться класс страхования сразу на два пункта. Это напрямую отразится на росте стоимости страхового полиса. К таким нарушениям относятся:

-

превышение скорости на 40 км/ч и более;

-

повторное превышение скорости от 20 км/ч в течение года;

-

выезд на встречную полосу;

-

проезд на красный сигнал светофора (и повторное нарушение в течение года);

-

непредоставление преимущества пешеходам (и повторное нарушение);

-

создание аварийной обстановки;

-

управление авто с техническими неисправностями;

-

неисправности тормозной системы, рулевого управления или сцепного устройства.

Также класс понизят на два пункта в случае ДТП с крупным ущербом или если авария произошла в регионе, отличном от места страхования.

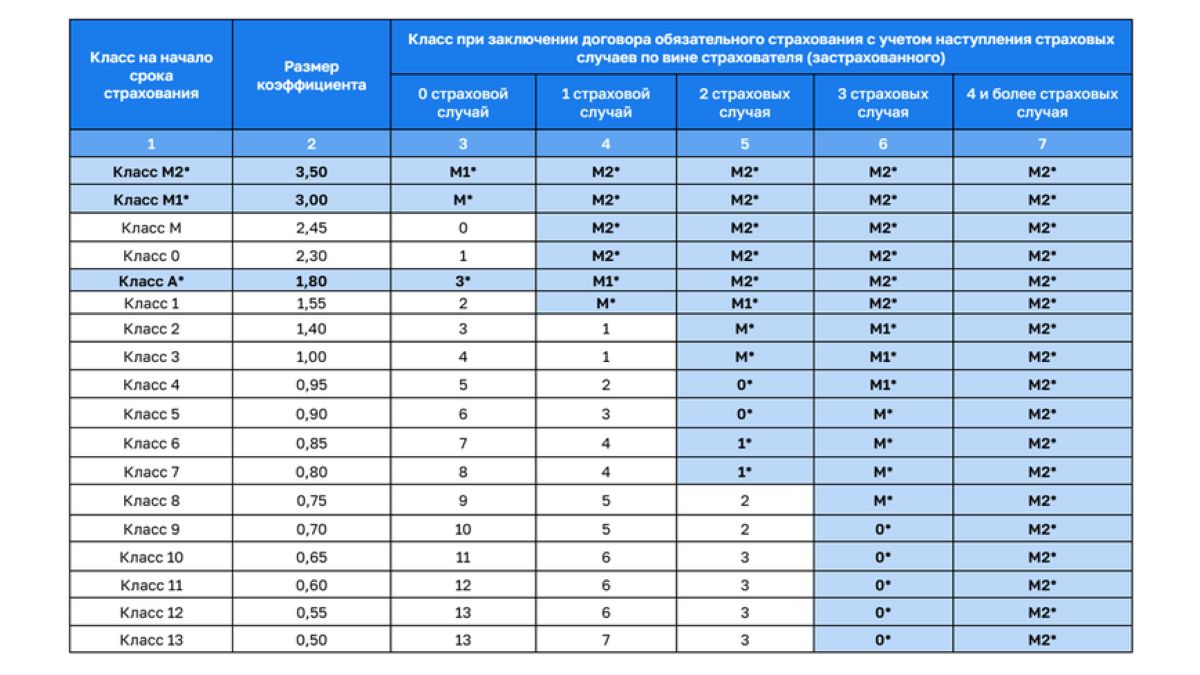

Как определяется новый класс?

Класс водителя пересматривается ежегодно на основе данных о ДТП и нарушениях. Учитываются постановления о правонарушениях, вступившие в силу с момента последнего изменения класса.

Примеры:

-

Водитель без нарушений и ДТП сохраняет высший, 13-й класс.

-

Нарушения без ДТП — также не влияют на класс.

-

Одна авария без нарушений — понижение до 7-го класса.

-

Авария плюс 3 нарушения — понижение до 6-го класса.

Если водитель был пойман за рулём в нетрезвом виде, передал управление пьяному или стал виновником «пьяного» ДТП с пострадавшими, ему автоматически присваивается минимальный класс — М2, независимо от остальных факторов.

Все данные об авариях и нарушениях автоматически собирает и обрабатывает Единая страховая база данных (ЕСБД), интегрированная с государственными базами — в частности, с Единым реестром административных производств (ЕРАП). Страховые компании не принимают решения вручную.

А будут ли поощрения за примерное вождение?

Формально — да. Если водитель удерживает 13-й класс более 5 лет подряд, страховщик может применить понижающий коэффициент. Однако конкретных рекомендаций от финрегулятора не предусмотрено — это остаётся на усмотрение самих страховых компаний.

Как отмечает редакция Kolesa.kz, страховщикам пока невыгодно предоставлять такие скидки, и для многих водителей они остаются только на бумаге.